Inversión del sujeto pasivo en ejecución de Obras en la construcción

A las situaciones anteriores de inversión del sujeto pasivo en la ley del IVA se añaden una nueva que afectará a los usuarios de nuestro programa: La inversión del sujeto en la construcción.

f) Cuando se trate de ejecuciones de obra, con o sin aportación de materiales, así como las cesiones de personal para su realización, consecuencia de contratos directamente formalizados entre el promotor y el contratista que tengan por objeto la urbanización de terrenos o la construcción o rehabilitación de edificaciones.Lo establecido en el párrafo anterior será también de aplicación cuando los destinatarios de las operaciones sean a su vez el contratista principal u otros subcontratistas en las condiciones señaladas.»

Los detalles en la Ley 7/2012, de 29 de octubre.

Esto afectará a toda la cadena de actores económicos implicados en en la construcción: Promotor, constructor y subcontratistas. Como Criterium CyP resuelve las necesidades de todos ellos ya hemos adaptado el mismo para que funcione adecuadamente con este requisito.

Tratamiento fiscal de la inversión del sujeto pasivo en la construcción

No es el primer supuesto de Inversión de Sujeto Pasivo que hemos contemplado, también se utilizaba esa figura en los servicios intracomunitarios y la compra y venta de chatarra por algunos de nuestros clientes.

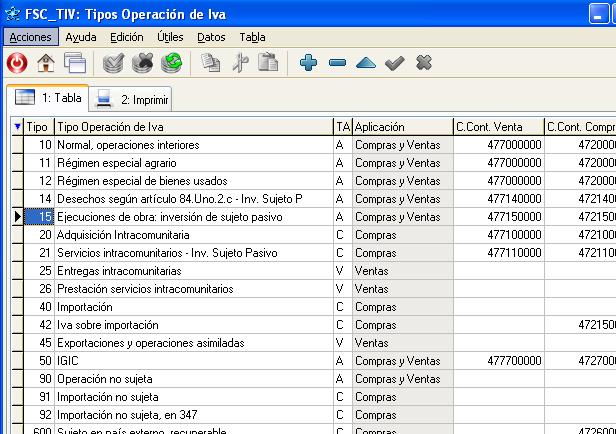

Debido al diseño del programa la adaptación ha sido sencilla. Se trata de dar de alta un nuevo tipo de operación de IVA.

De todas formas, aprovecharemos y añadiremos la posibilidad de añadir la típica coletilla fiscal en varios idiomas a efectos de justificación de la exención de IVA.

Una apreciación final, esta inversión de IVA no se producirá cuando el promotor de la obra sea un particular, que no tiene la condición de sujeto pasivo en la ley del IVA.

Indentificación de las ejecuciones de obra sujetas a la inversión del sujeto pasivo

En el caso de los clientes que actuen como constructores principales, o subcontratistas intermedios, será necesario identificar que obras están sujetas a esta inversión y cuales no. Para ello existía una función en Criterium CyP que les resultará de utilidad.

En el registro del proyecto puede indicarse el tipo de IVA a aplicar en la obra.

También puede indicarse dicho dato a nivel de tipo de proyecto.

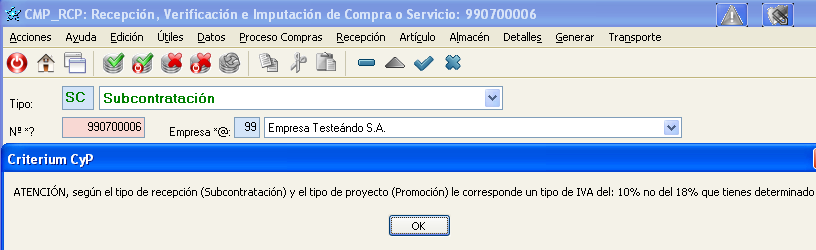

Al realizar el registro de una recepción marcada del tipo subcontrata y asociada al proyecto con el tipo de exento lanzará un mensaje de advertencia.

Seguro que esto evita muchos casos de error con esta nueva inversión de sujeto pasivo. Y por supuesto, siempre podremos añadir nuevos y mejores controles para trasladar la exención del IVA en la empresa en la cadena de sub-constratación.