Registro de operaciones vinculadas

Hay algunas voces que alertan sobre el elevado riesgo de sanciones en que incurren las empresas por una inadecuada gestión de sus operaciones vinculadas.

Este tipo de operaciones ha sido un tradicional foco de fraude fiscal, por ello recientemente se ha desarrollado legislación para conseguir su adecuado control por parte del fisco español.

No soy un experto fiscal, pero creo que el recientemente unificado modelo 200 para el impuesto de Sociedades también incrementa la información a suministrar con respecto a las operaciones vinculadas.

Criterium CyP, no tiene ninguna limitación operativa que impida registrar adecuadamente este tipo de operaciones. Esto es así gracias a la elegancia y potencia que aportan al programa las naturalezas contables.

Le recomendamos que haga uso de estas capacidades para una adecuada gestión de las operaciones vinculadas. No solo de las facturas sino también de toda la mecánica y subcuentas utilizadas en la gestión de la cartera de cobros y pagos asociadas a este tipo de operaciones.

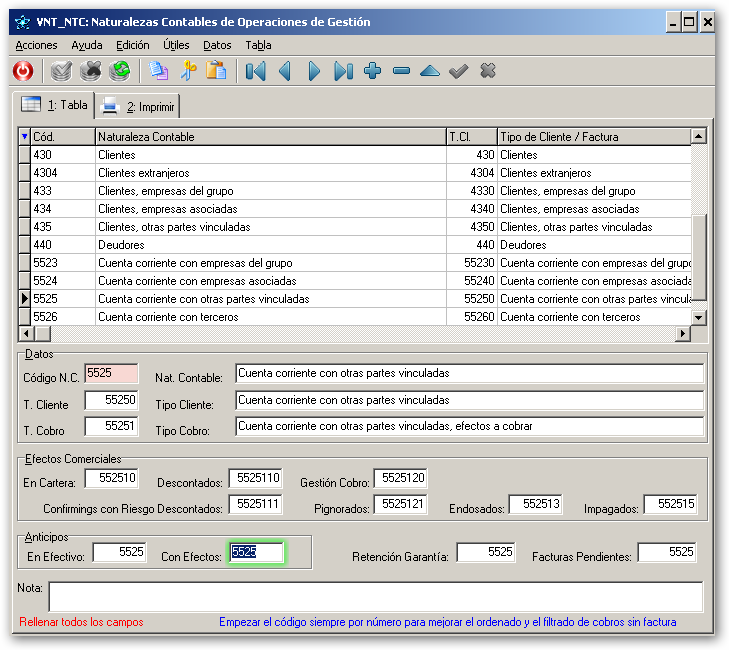

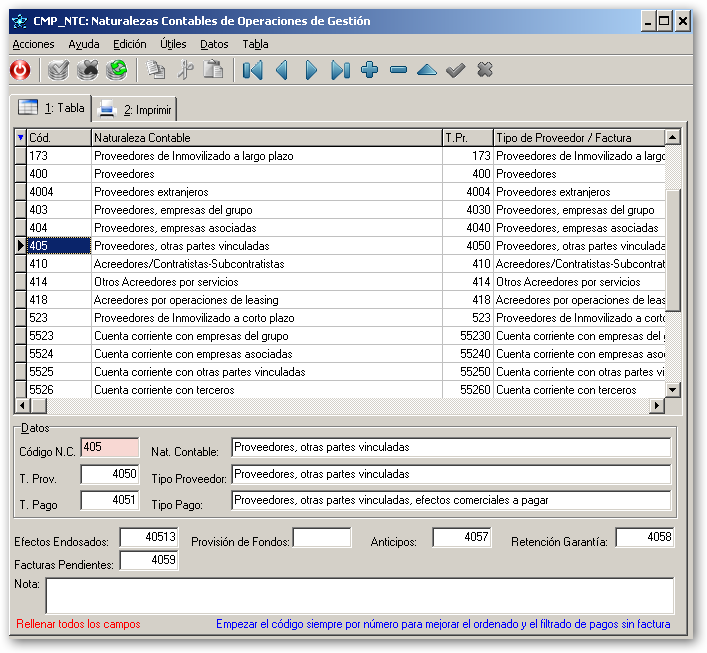

En numerosas ocasiones las empresas recurren a financiarse mediante el descuento comercial de pagarés y letras de cambio que se prestan entre ellas. Es decir, no son consecuencia del pago/cobro de ninguna transacción comercial. En estos casos es recomendable separar en la cartera (de pagos y cobros) este tipo de documentos del resto. A tal efecto están cargadas las naturalezas contables 5523, 5524, 5525 y 5526. Estos movimientos están enlazados a una subcuenta contable marcada como cuenta dual, es decir que puede estar asociada a un cliente y a un proveedor al mismo tiempo.

Este tipo de operaciones no pueden contabilizarse como un préstamo hasta que no se haya pagado realmente el efecto descontado, hasta eso momento solo hay una obligación de pago. Además, generalmente las letras se cruzan en ambos sentidos por el mismo importe así que al vencimiento realmente no habrá préstamo real de dinero puesto que se salda en ese mismo momento.

Es una situación compleja y sujeta a matizaciones pero entendemos que el método que le proponemos es bastante adecuado para la gestión de estas operaciones, las tradicionalmente llamadas letras de pelota.