Los señores redactores del los planes de contabilidad podrían esforzarse un poquito y dejar hecho su trabajo. Me explico, en las notas explicativas para la redacción de las cuentas anuales aparecen algunos puntos que hay que tener en cuenta a la hora de montar los distintos formatos de uso en la aplicación.

Por ejemplo en la cuenta de pérdidas y ganancias hay que indicar un epígrafe con "Otros resultados". Básicamente se trata de la 678 y 778. Si no estamos atentos el saldo de dichas cuentas, bastante usadas, se pierde en el limbo de la vagancia contable.

También se desdobla la imputación de subvenciones donaciones y legados. Por un lado las de carácter financiero y por otro el resto. Lo fácil habría sido desdoblar la 746 en dos subcuentas distintas de nivel 4, pero tampoco lo han hecho.

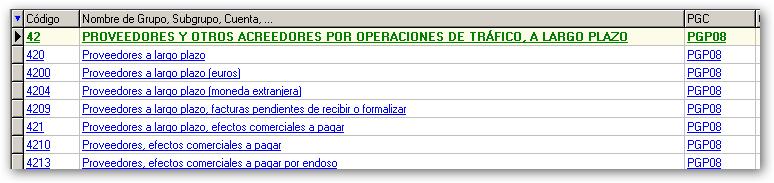

Otro olvido es la definición de los clientes y proveedores a largo plazo, de los que se hace mención en dichas notas explicativas. No les había costado nada introducir subcuentas para los mismos, sin embargo no lo han hecho añadiendo, innecesariamente, confusiones e imprecisiones. También se habla de deudas con características especiales, que aunque están definidas en el cuadro de cuentas, no tienen acomodo en el balance propuesto.

Por suerte los responsables de los registros mercantiles son mas precisos en la elaboración de su trabajo y han contemplado expresamente en los formatos todas estas notas explicativas. Si necesitamos modelos de cuentas anuales completos y claros mejor tirar del BOE que publica los formatos del registro de las cuentas anuales.

En el caso de los clientes y proveedores a largo plazo, hemos optado por incluirlos nosotros mismos. Para tratar de evitar problemas, por si en algún momento los señores legisladores contables ponen el huevo y definen grupos para ello, hemos optado por utilizar la estructura seguida en el plan de empresas inmobiliarias que si definía ambos grupos. El grupo 45 para clientes y deudores y el 42 para proveedores y acreedores.

Esperamos que esto le ayuda a ganar precisión en su información contable a la hora de trabajar con Criterium CyP.