El endoso de efectos de clientes a proveedores/acreedores suele usarse de forma sistemática por algunas empresas, aunque lo cierto es que son una minoría. No obstante, en la situación actual de la contracción del crédito a la empresa y la estrecha vigilancia de las entidades financieras del nivel y reparto del riesgo de sus clientes, se ha convertido en una operación relativamente frecuente en muchas empresas.

Este tipo de operaciones no se suelen llevar adecuadamente en la contabilidad, ya que requieren la creación de subcuentas nuevas. Sin embargo hay que tener presente que mientras ese efecto o documento de pago no sea pagado por el cliente al proveedor hay que mantener viva la deuda en ambos de ambos.

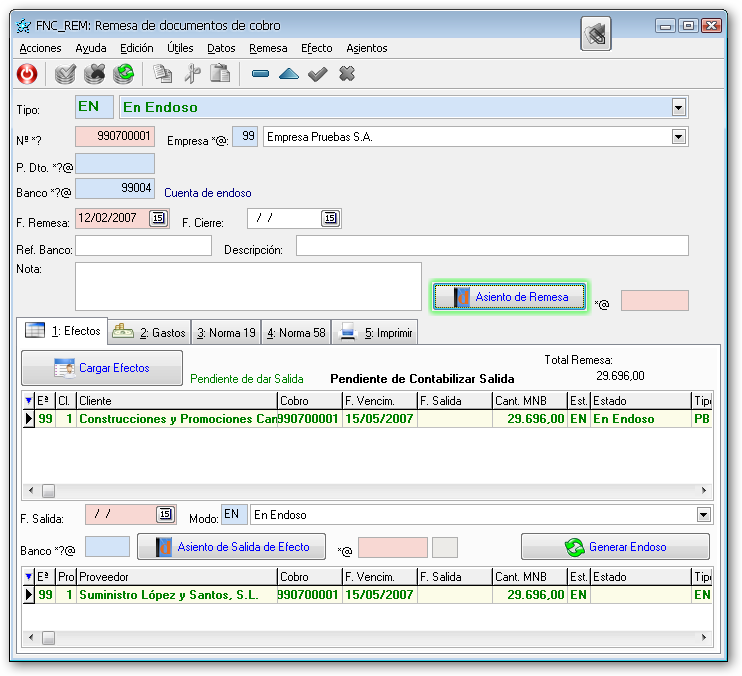

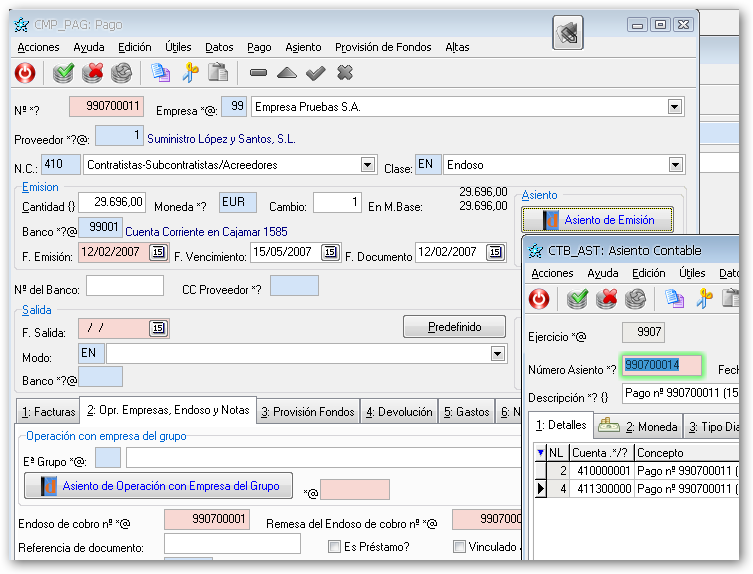

E n Criterium CyP hemos solucionado esta operación a través de Remesas en Endoso. En dichas remesas se cargan los efectos a remesar y por cada uno de ellos emitimos un pago mediante endoso. Dicho pago se queda asociado a la remesa en endoso y al cobro que han dado origen a los mismos.

n Criterium CyP hemos solucionado esta operación a través de Remesas en Endoso. En dichas remesas se cargan los efectos a remesar y por cada uno de ellos emitimos un pago mediante endoso. Dicho pago se queda asociado a la remesa en endoso y al cobro que han dado origen a los mismos.

Como es natural, todas las operaciones se contabilizan adecuada y automáticamente.

Para dar soporte a esta contabilización hemos ampliado las subcuentas de los planes contables. Hemos creado:

- 4013 Proveedores, efectos comerciales a pagar por endoso.

- 4113 Acreedores, efectos comerciales a pagar por endoso

- 4313 Clientes, efectos comerciales endosados

Por un lado los cobros de los clientes cambian de estado y se pasan de efectos comerciales en cartera a efectos endosados. En ese mismo momento realizamos un pago al proveedor o acreedor a través de efectos comerciales a pagar por endoso.

Por último, cuando ha llegado el vencimiento y no recibimos constancia de impago realizaríamos un asiento donde saldaríamos la operación: 4013/4113 a 4313.

Siempre podemos tener la desgracia de un impago, pero, al menos contablemente, esto no supone un problema ya que se contabilizarán de forma adecuada y automática ambos impagos, el de nuestro cliente a nosotros y el nuestro al proveedor.

Esta metodología le resultará sencilla y elegante para controlar y contabilizar esta engorrosa operación.