El IVA recuperable es aquel que se produce en otro país y que puede ser recuperable, pero que sin embargo no tiene nada que ver con la Hacienda nacional de la empresa o profesional que soporta el mismo.

Por ejemplo, si somos una empresa radicada en España y acudimos a una feria en París en dicho país se nos emitirán facturas con el tipo de IVA aplicable allí en concepto de: alojamiento, gastos de autopistas, repostado de vehículos, etc.

El impuesto del valor añadido grava el consumo final y dado que en nuestro caso somos empresas, si estuviéramos domiciliados en Francia, no tendríamos que soportar dicho impuesto y nos sería compensado en la autoliquidación del IVA, en el equivalente francés del 303.

Conscientes de esta situación algunos gobiernos tienen concertado un acuerdo para facilitar la devolución de las estas cuotas soportadas por empresas y profesionales en otros países.

En la página de la AEAT está el modelo utilizado para recuperar este IVA, el 361, sin embargo dado que este modelo debe presentarse en el país donde se ha producido el gasto, existen empresas especializadas en este tipo de trámite, como la señalada anteriormente.

Una cosa hay que tener clara, estas facturas no tienen nada que ver con la Hacienda de nuestro país, la AEAT en España. Por eso, presentar dicha información en los modelos 347, 349, 303, 340 o cualquier otro relacionado con el IVA, es tan disparatado como que un empresario de Alemania viniese a nuestro país a presentar facturas de gastos de su país.

Esta circunstancia fiscal añade cierta complejidad al registro y control de este tipo de facturas, no deben mezclarse con los registros de facturas de nuestro país.

Cuando usamos un programa exclusivamente contable se puede optar por utilizar una cuenta no vinculada a los registros de facturas. Aunque de esta forma se pierde mucha información interesante en cuanto a fechas, país, tipo de IVA, ... Sin embargo cuando se usa un programa de gestión integrada esta opción no es viable ya que necesitamos los registros de facturas para control analítico y financiero. Además de que es muy recomendable llevar un libro detallado de estas facturas, ya que el periodo para hacerse efectiva la devolución suele ser significativo y dado que gestionamos la devolución a través de un agente especializado, tenemos que controlar adecuadamente la información que le pasamos y el dinero que nos va devolviendo.

En denitiva en los programas contables y de gestión hay que separar los libros registros de facturas por los paises donde se produce el hecho imponible.

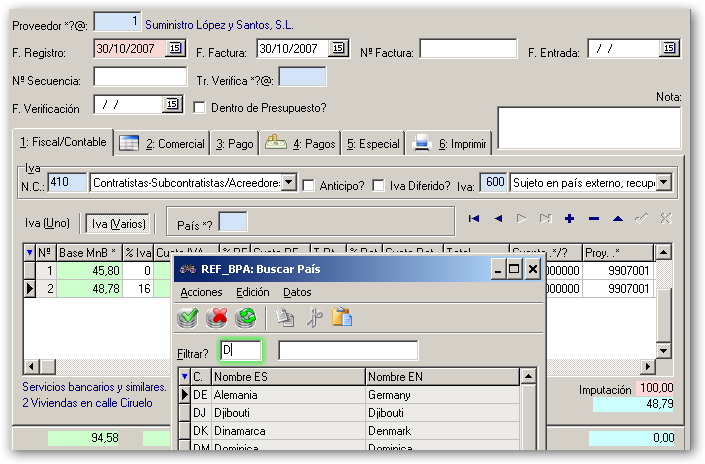

No conozco cómo lo hacen los programas que gestionan adecuadamente este tema, ya que no tengo acceso a ninguno que lo haga, desde luego ninguno de los programas de contabilidad de los que tengo información lo hace. En Criterium CyP hemos optado por añadir tipos adicionales de IVA y asociar a los mismos y a los nacionales el país donde se produce el hecho imponible. Un método sencillo e intuitivo que nos resuelve muy bien esta problemática.