Actualmente los registros contables se solapan de forma inevitable con los registros fiscales; fundamentalmente los registros en los libros de IVA. De hecho la necesidad reciente de añadir mas información a los registros de factura recibidas y emitidas, a raíz del 340, ha añadido unas necesidades a los programas contables que en muchos casos les ha supuesto un rediseño profundo o un parcheado chapucero.

Muchos programas de contabilidad resuelven esta necesidad dual de información mediante un registro de factura que a su vez genera una asiento contable automáticamente. A la hora de generar el asiento hay que definir una forma de seleccionar la cuenta del proveedor, acreedor, cliente, ... Los programas sin muchas pretensiones simplemente se limitan a aceptar la subcuenta que se le indica. Sin embargo, hay que tener en cuenta que si necesitamos una contabilidad multi-empresa el uso mediante registros independientes de sujetos es la forma mas eficiente de trabajar. Este es el sistema que utiliza, por ejemplo, A3CON, A3ECO, MSConta, ... Si hablamos de programas de gestión integrada con vuelque o módulo contable esta independencia entre sujetos y subcuentas es mucho mas evidente.

En un caso u otro necesitamos algún tipo de relación entre un registro de cliente/proveedor independiente y su correspondiente subcuenta contable. Esta relación será mas importante y estrecha cuanto más automatización se quiera añadir en el proceso contable.

A la hora de establecer la relación entre sujeto-subcuenta algunos programas arrastran errores de diseño importantes. Uno concreto busca la subcuenta del sujeto según la naturaleza de la cuenta de ingreso, gasto o inmovilizado a que está asociada la factura; esto al final genera una duplicación y hasta triplicación de las subcuentas asociadas a un mismo sujeto. En otras ocasiones el sistema está muy limitado, existiendo la única opción de asociar a una subcuenta 400 (Proveedor) o 410 (Acreedor).

Cuando trabajamos con los adecuados registros de cartera se añade una complejidad adicional ya que asociada a la naturaleza contable de un sujeto hay un grupo de subcuentas que recogen toda la operatoria de los pagos/cobros mediante efectos comerciales. Y en el caso de los cobros también hay que tener presentes las subcuentas de la operatoria financiera del descuento y la gestión de cobro.

Esta relación no es una minucia y hay que ser muy cuidadoso en el diseño de nuestro software para no terminar en callejones o enmarañamientos innecesarios de la contabilidad.

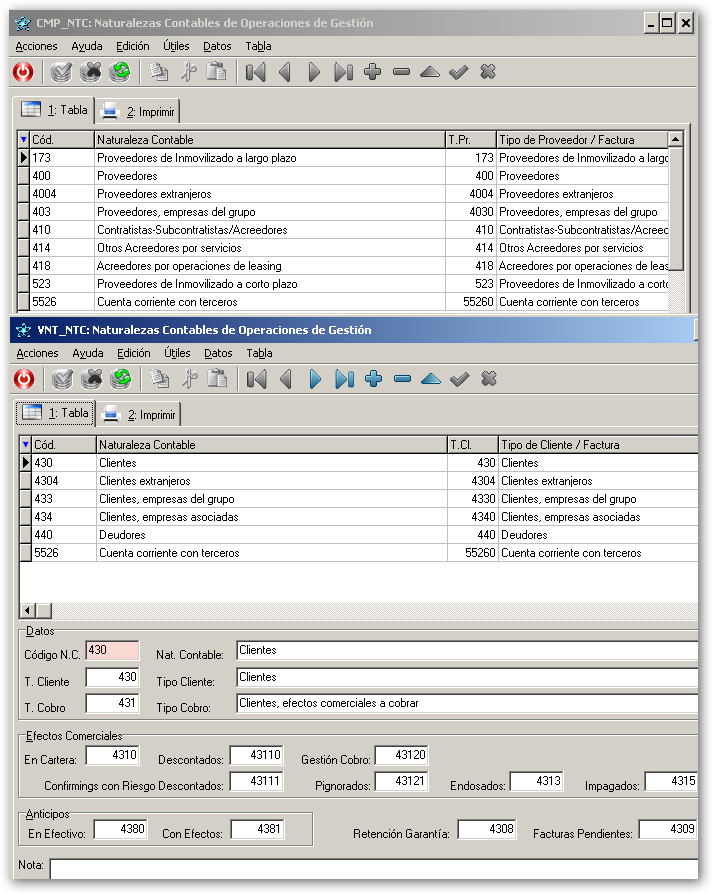

En Criterium CyP hemos optado por un flexible sistema basado en naturalezas contables.

Este sistema es muy potente y para dar soporte a cualquier otro tipo de sujeto (deudor moneda extranjera, empresas del grupo y asociadas, proveedores de inmovilizado, deudores, ...) simplemente hay que añadir un registro adicional.

Además, el procedimiento de trabajo con estas naturalezas contables nos permite definirlas a nivel general o a nivel de empresa. Hay que tener en cuenta que nuestro ERP es verdaderamente multi-empresa y los registros de clientes/proveedores son de uso generalizado. No sería extraño que un proveedor tuviese distinta naturaleza contable para una promotora y una constructora, sociedades que cuentan con su propia adaptación sectorial y donde se usan nuevas subcuentas para proveedores: 404 (Contratistas) en promotoras y 410 (Subcontratistas) y 414 (Otros acreedores) en constructoras.

También nos permitirá cambiar la naturaleza contable de una operación concreta, con independencia de la naturaleza del sujeto que genera la factura o cobro/pago. Así, por ejemplo, nos permitimos el lujo de un registro adecuado de los efectos intercambiados para financiarse a través del descuento comercial (las típicas letras de pelota), siempre separándolos de las operaciones comerciales habituales del sujeto. En este caso hemos optado por el uso de la subcuenta 5526, con su correspondiente conjunto de subcuentas para recojer adecuadamente la mecánica del descuento comercial.

En resumen, dudamos que encuentre en el mercado una solución tan elegante y potente para resolver la recurrente problemática de la relación entre los sujetos y sus correspondientes subcuentas contables.