Los tipos de retención a cuenta del IRPF por la percepciones por Rendimientos del trabajo se obtienen en base al modelo 145 dónde se obtienen anualmente los datos personales y familiares del declarante, que junto con el importe a cobrar previsto determinan dicho porcentaje.

Datos financieros

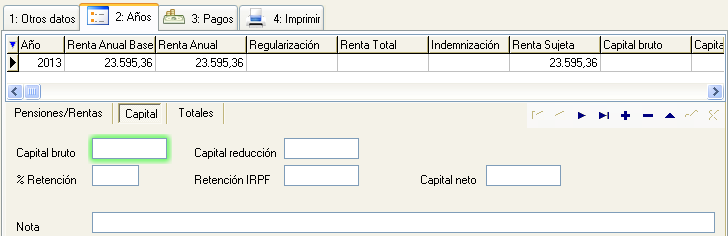

Importes previstos

El importe de las cantidades a percibir se agrega a nivel de empresa para todas aquellas rentas o pensiones asociadas al beneficiario. Estos importes son la base de los pagos periódicos pero también fundamentales para la estimación del tipo de retención a cuenta del IRPF.

También se tienen en cuenta los datos de cobro de capital previsto.

Generar siguiente año

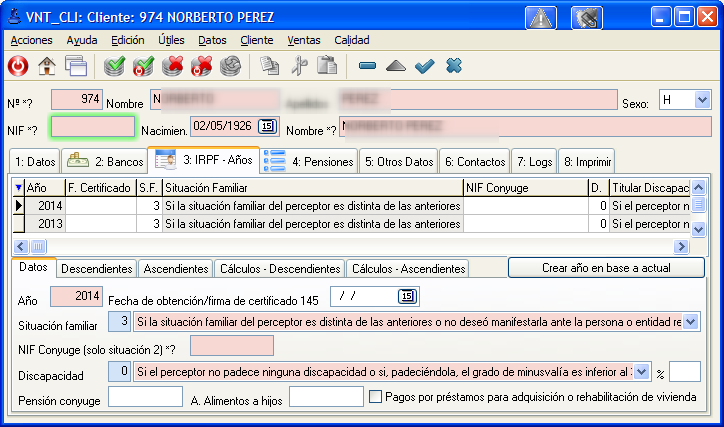

Estos datos se establecen por años. Para facilitar la carga de la información, se puede crear el siguiente año en base al anterior.

Datos personales y familiares

Se tienen que establecer los datos personales y familiares del beneficiario en su ficha de cliente.

Para facilitar el mantenimiento anual de estos datos, se pueden copiar los datos de un ejercicio al siguiente. De esta forma solo sería necesario actualizar aquellos casos en que el modelo 145 indique información distinta a la del año anterior.

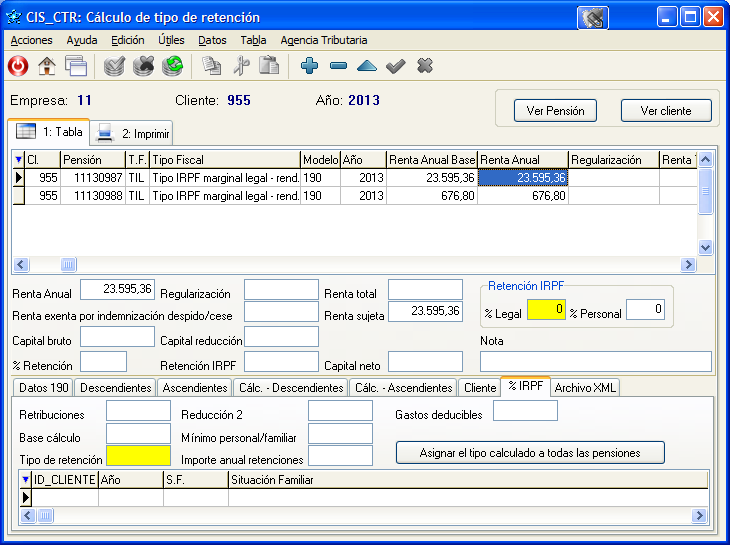

Calculo de tipo de retención a cuenta de IRPF

Una tenemos los datos personales y financieros del año podemos calcular el tipo de retención. En la pensión o renta hay campos para fijar la misma y una opción para su cálculo automatizado.

![]()

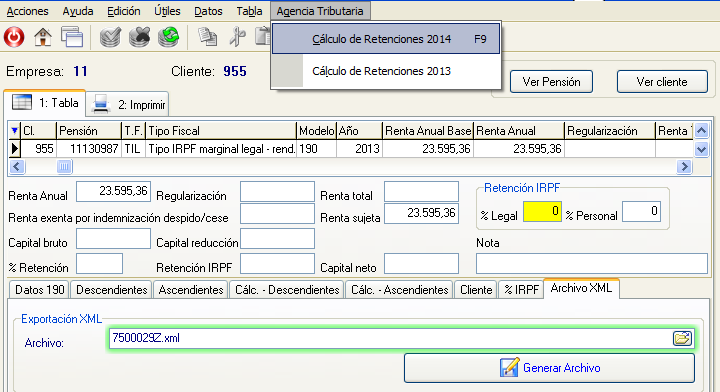

Se nos muestra una ventana donde aparecen todas las rentas asociadas a ese cliente y empresa pagadora, sus datos personales y familiares y se calcula un tipo según los procedimientos establecidos por la AEAT.

Siempre podemos cotejar el cálculo de Criterium CIS con el programa de cálculo en la web de la AEAT. Para ello generamos un archivo XML que cargaremos en la web de la AEAT.

Se puede establecer ajustar un tipo de retención usando % Personal en lugar del legal. Sin embargo no se tendrá en cuenta salvo que expresamente fijemos un tipo fiscal TIP Tipo IRPF solicitado - rend. trabajo.