Es muy interesante conocer otro software de la competencia, por eso nos ha costado responder que no cuando nos dicen si podemos pasar de un programa de contabilidad "M" a otro "A". Es un trabajo muy educativo y donde podemos aplicar nuestra experiencia en importaciones de datos.

El programa "A" tiene muy buena prensa, de hecho es un referente en el mundo de la asesoría. Uno se acerca hasta con cierto respeto, sin embargo, no le he encontrado nada mas que inconvenientes. Por ahora no puedo valorar su diseño lógico, pero su interfaz es un verdadero c*****. Puede que esté viciado a la interfaz de Criterium CyP, pero le encuentro los siguientes inconvenientes:

Trabaja de forma modal. Hay que olvidarse de dejar un asiento a medias para ir a consultar cualquier otro dato. Si se quiere hacer algo hay que cerrar todos los formularios y volver al principio. En un programa tan especializado, exclusivamente contable, se puede tolerar, sin embargo en un ERP sería mortal.

Todo funciona con unos iconos poco expresivos y no estándar en windows, aunque espero por el bien de los usuarios que se puedan obviar con atajos de teclado. Si en un software tan tonto y definido como puede ser un programa de contabilidad no se puede hacer esto, sería para ganarse unas papeletas al infierno de los analistas-programadores.

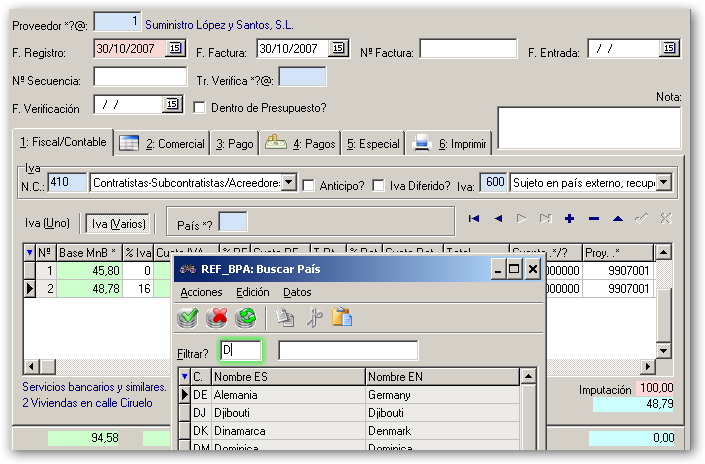

No se puede renumerar una cuenta contable. Para hacer esto habría que crear una nueva cuenta, pasar los movimientos de la que queremos borrar y borrar esta. Dadas las "bondades modales" esto supone abrir y cerrar mas de 5 formularios. Entiendo que esto viene motivado por el diseño mediante ficheros planos de la base de datos, si estuviese programado sobre una base de datos SQL, como Criterium CyP, simplemente tendríamos que cambiar el código de la subcuenta y automáticamente se cambiaría en todos aquellos registros que referencien a la misma. De todas formas, no entiendo como los programadores no han facilitado mediante un procedimiento mas sencillo este tipo de operación, relativamente frecuente. El lugar adecuado sería el formulario que gestiona la subcuenta.

Los dígitos de las subcuentas están establecidos por defecto a 8. Si no se tiene en cuenta este dato y nos quedamos cortos se pueden ampliar los dígitos, pero siempre añadiendo ceros al final, no hay forma de decirle en que punto queremos que se incrementen. Teniendo en cuenta que el lugar mas razonable para este cambio es el centro de la subcuenta, es una falta bastante importante que podrían haber solucionado a estas alturas.

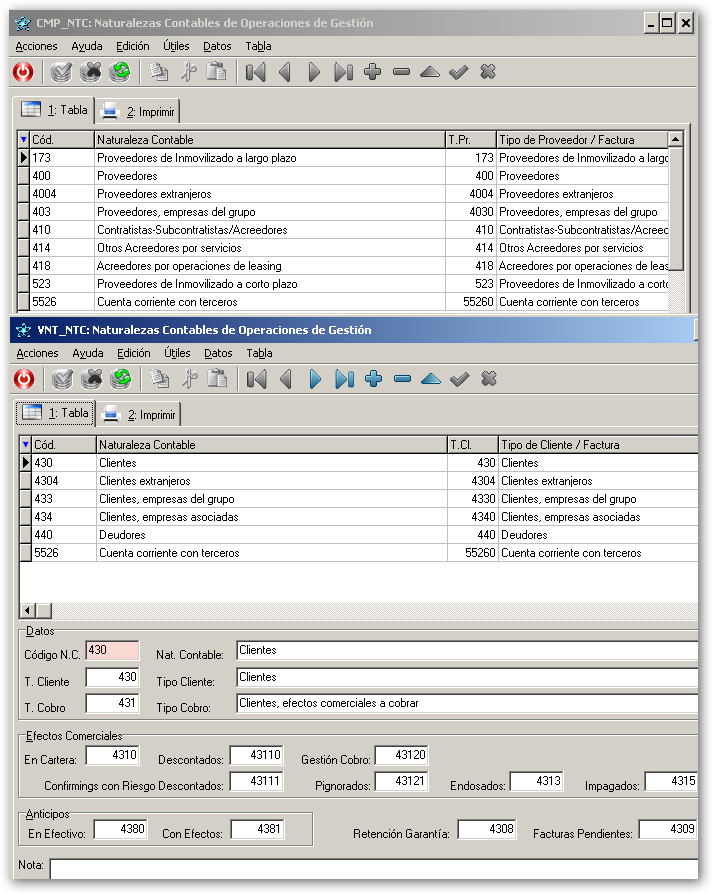

No tiene ninguna herramienta de conciliación de subcuentas entre ejercicios contables. De hecho esta sencilla e valiosa utilidad no la hemos visto en ningún otro programa fuera de Criterium CyP, y eso que, como buenos contables, no le damos mucha importancia a la contabilidad.

Sistema de informes limitado y cerrado. Un programa de contabilidad posiblemente no requiera un motor de informes muy potente, pero lo cierto que se hecha de menos en algunas ocasiones.

Base de datos anticuada y cerrada. Usa un lejano sistema de tablas planas, del que no voy a decir el nombre para no dar pistas ya que posiblemente sea de las pocas aplicaciones actuales que lo usan. Por suerte te venden, no muy barato, un módulo para poder acceder a tus datos y montar interesantes informes. Un método ideal para cobrarte por las carencias del propio programa.

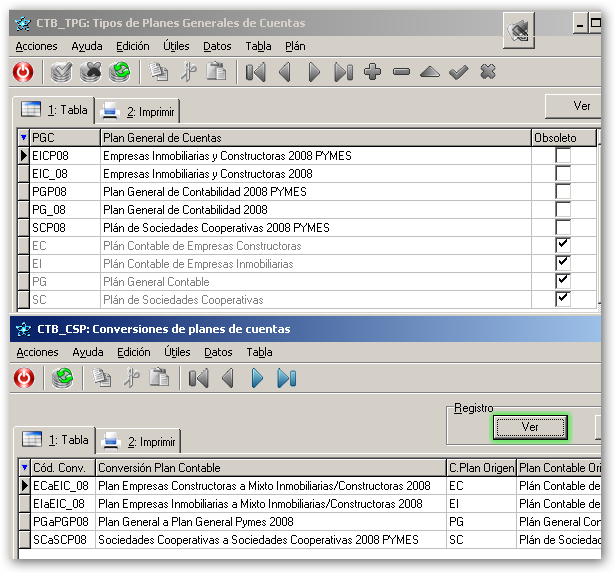

Reconozco que este es muy específico, pero considero que es un error de diseño importante. Las conversiones de planes de cuentas solo se pueden hacer en las aperturas del ejercicio y siempre que carguemos el plan desde un ejercicio anterior de la misma aplicación. En el caso de importación de datos de otro programa, donde está según el antiguo plan de cuentas, esto nos dificulta la importación. Sin embargo, también creo que es una opción que tiene problemas cuando trabajamos con ejercicios del mismo programa, una vez abierto el 2.008 se seguirá tocando el 2.007 y ya no podremos volver a hacer la apertura automática sobre ese incompleto 2.008.

Tal vez consideren que soy excesivamente quisquilloso, pero estamos hablando de un software muy caro que cobra por todo lo que puede y que lleva muchos años en el mercado considerado como uno de los mejores. Por eso me han chocado los errores anteriores. Y que conste que, hasta ahora, siempre lo he recomendado al mundo de la asesoría.

Al final en la importación de "M" a "A" se ha optado por pasar por "C" de Criterium CyP. Esto nos permitirá pasar los 12 dígitos de las subcuentas en "M" a los 8 (muy escasos) de "A". También una conciliación de cuentas entre los años 2.008 de "M" y el 2.009 de "A"; una comprobación de la adecuación al nuevo plan del ejercicio 2.009 y una conversión automatizada del ejercicio 2.008 de "M".

Ahora toca programar un poco para generar ficheros de importación adaptados al formato de "A", que por lo menos están documentados y parecen bastante inteligentes. Aunque tengo ciertas dudas de que pueda tragarse una contabilidad íntegra de un solo golpe.